新事業進出補助金の概要とこの記事の狙い

新事業進出補助金は、既存事業の枠を超え、新分野への展開や業態転換に挑む中小企業を支援する制度です。単なる老朽化対策や現状維持ではなく、「攻めの経営」への投資を国が最大で9000万円、補助率2分の1という非常に手厚い条件でバックアップしてくれます 。

主な補助対象は、新事業の柱となる「建物」の改修費や、DX化に欠かせない「システム構築費」です。特に宿泊業においては、遊休資産の活用や、スマートホテル化への投資など、資産価値を劇的に高めるプロジェクトに活用できるのが大きな特徴です。

しかし、この補助金には非常に厳格なルールが存在します。

「採択されたものの、最終段階で経費が認められず、予定していた補助金が受け取れなかった」という事態は何が何でも避けなければなりません。

本記事では、初めて補助金を検討される皆様が、当初の資金計画を狂わせることなく、確実に支給を受けるために不可欠な「補助対象として認められる・認められないの境界線」について、実務に即して詳しく解説します。

新事業進出補助金、対象経費の3大原則とは

まず新事業進出補助金において、すべての経費の土台となる「三大原則」について詳しく解説します。

この原則を逸脱すると、たとえ事業計画が採択された後であっても、交付申請の段階で「補助金として認められない」という致命的な事態を招きかねません。

この三大原則は、補助金の申請するに当たり、非常に重要ですので、念頭において計画を立ててください

原則1:新事業への「専従性」と「直接寄与」

補助対象となる経費は、今回計画する「新事業」のためだけに、直接必要とされるものでなければなりません。

- 事業専用の証明:本業と共用するものは、原則として対象外です。

- 汎用性の排除: 事務用PC、プリンター、家具、車両、スマートフォンなど、他の業務にも転用が容易であるため「汎用性が高い」とみなされ、補助対象から除外されます。

- 場所の特定:建物費を申請する場合、新事業を行う場所に限定した工事である必要があります。新事業と関係のない本社工事費は対象になりません

原則2:期間内における「発注・納品・支払」の完結

補助金は、あらかじめ定められた「事業実施期間(交付決定日より14ヶ月、採択発表日より16ヶ月)」の内に行われた活動に対してのみ支払われます。

- 交付決定後の着手:原則、事務局から「交付決定通知」を受けた後に発注(契約)したものが対象です。交付決定前に契約したものは、対象にすることはできません。

- 期間内決済の徹底: 事業実施期間の最終日までに、商品の納品が完了し、かつ銀行振込等による支払(決済)が完了している必要があります。

- 支払方法の制約: 支払は「銀行振込」が原則です。現金支払や、クレジットカードの分割払いなどは、原則として認められません。

原則3:客観的な証憑(しょうひょう)書類による「全工程の証明」

「確かにお金を使った」という事実を、事務局に対して客観的な書類で100%証明できなければなりません。

- 見積・契約の透明性: 単価50万円(税抜)を超える場合は、原則として同一条件での「相見積もり(2社以上)」が必須です。最も安価な業者を選定しない場合は、その理由が必要となります。

- 一気通貫の書類管理: 「見積書 → 発注書 → 受注書(請書) → 納品書(または検収書) → 請求書 → 振込証明書」という、一連のプロセスがすべて日付順に揃っている必要があります。

- 中古品の特則: 中古品を購入する場合は、原則として3社以上の相見積もりに加え、価格の妥当性を示す資料が厳格に求められます。

新事業進出補助の対象となる経費とは

補助対象経費は、単に「ホテルに関する支払い」ではなく、税法上の資産区分や新事業への専従性が厳格に問われます。込み入った話になりますが、あとで「補助金が出なかった」では困りますので、正確に理解するようにしましょう。

① 建物費

補助事業のために使用する建物の建設、改修、または移設・撤去にかかる費用です。本補助金では、減価償却資産の耐用年数等に関する省令における「建物」「建物附属設備」に係る経費のみが対象となります。

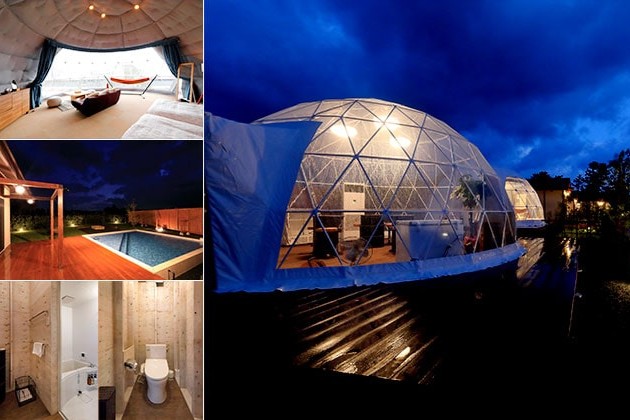

宿泊業における建物費補助例

- 解体建物の撤去費用

- 既存建物の客室化に伴う内装工事(壁・床・天井の施工)。

- 電気設備、給排水設備、空調設備、エレベーター等の「建物附属設備」の導入・更新。

- 新事業専用のサウナ棟の新設

建物費の注意点

不動産(土地・建物)の購入代金そのものは一切対象外です。あくまで「取得後の改修」や「新築」の工賃・材料費が対象です。

② 機械装置・システム構築費

事業専用の機械装置、器具、備品、および専用ソフトウェアの導入費用です。

宿泊業における補助例

・自動チェックイン機、スマートロック、厨房の大型冷蔵庫や急速冷凍機、宿泊管理システム(PMS)

③ 広告宣伝・販売促進費

新事業の認知度向上、販路開拓を目的とした広告等の費用です。

Google広告・SNS広告等の運用費は補助対象

「広告宣伝・販売促進費」という区分で、新事業のプロモーションを目的とした費用は補助対象として認められています。

- Googleリスティング広告やディスプレイ広告の出稿費用(実費)

- Facebook、Instagram、LINE、YouTube等へのSNS広告出稿費

- 広告代理店等に支払う「広告制作費」や「運用代行手数料」

重要な注意点として、補助事業期間内(交付決定〜実績報告まで)に掲載・決済された費用のみが対象となるため、実務的には開業前の広告費が対象になりそうです。

また広告宣伝・販売促進費には上限があり、原則として「事業計画期間1年あたりの売上高見込み額(税抜)の5%」までと定められています。

更に、会社全体のPRや既存事業の広告は対象外で、あくまで「新事業」のための広告である必要があります。

楽天トラベルやじゃらん等のOTAサイトの販売手数料は補助対象外

宿泊予約が成立するたびに発生する「成約手数料(コミッション)」は、補助対象外経費となる可能性が極めて高いです。

補助金は「新規事業への初期投資」を支援するものであり、売上に連動して発生する「経常的な経費(ランニングコスト)」は対象外とされています。

④ 技術導入費・知的財産権等関連経費

特許権や商標権の取得、または外部からの技術導入にかかる費用です。新ブランドロゴの商標登録費用、独自の運営ノウハウのライセンス取得料が該当します。

⑤ 専門家経費・外注費

専門的助言や、自社で行えない工程を他社に委託する費用です。宿泊業ではコンセプト設計のデザイン委託、運営オペレーション構築のコンサル料等が該当します。

宿泊事業者が注意すべき補助対象外となる経費とは

新事業進出補助金の公募要領から、宿泊業の実務で「対象に含まれる」と誤解しやすい具体的な除外例を整理しました。

① 建物・建物附属設備に「該当しない」工事

「建物・建物附属設備」に含まれない資産は、たとえホテル敷地内の工事でも対象外となりますので注意してください。

対象外の工事1:構築物(外構工事)

駐車場の舗装、屋外プール、門扉、フェンス、アスファルト施工、植栽(庭園整備)、屋外看板。

対象外の工事2:土地に関連する費用

土地の造成工事、地盤改良、整地費用、不動産取得にかかる登録免許税や不動産取得税。

対象外の工事3:一時的な仮設物

ユニットハウス(基礎に固定されないもの)、プレハブ倉庫、仮設テント。

新事業進出補助金の建物費とは、税法上の「建物」「建物附属設備」に限定されており、これらに該当しない「構築物」や「土地」への投資は一律で除外されます。

例えば、下の見積書の場合、全体の事業費が1億7,900万円であるのに対し、外構工事費はじめ約1,948万円が経費として認められず除外となりました。今回のケースでは全体に占める割合がそれほど大きくなく、影響はありませんでしたが、対象外の経費が過大になると、元来あてにしていた補助金が受給されないケースも出てきます。補助対象となる経費、ならない経費の線引きは充分に注意しましょう。

② 汎用性が高く、他事業に転用可能な「備品」

フロントや事務室で使用するデスクトップPC、ノートPC、客室設置用のタブレット端末、スマートフォン、家庭用テレビ、送迎用のマイクロバス、社用車(車両運搬具)等は基本的に補助対象外となるでしょう。

これらは「新事業以外」にも容易に転用できる「汎用品」とみなされ、専従性が証明できないため対象外となります。

③ 原状回復・維持管理とみなされる修繕

経年劣化による既存客室の壁紙の貼り替え、畳の表替え、壊れたエアコンの同等品への交換、給湯器の単なる修理、屋根の防水機能低下に伴う上塗り塗装などは、これ単体では認められないでしょう。

ただし、新事業に伴う修繕、改修は当然に補助対象となります。補助金は「攻めの投資(新事業進出)」を支援するものであり、建物の寿命を延ばすだけの「守りの修繕」は事業者の当然の負担とみなされます。

④ 運営上のランニングコスト

客室アメニティ(歯ブラシ等)、厨房食材、リネンサプライのレンタル料、土地・建物の賃借料(家賃)、固定資産税、印紙代、銀行の振込手数料、各種ローンの金利、保険料等、毎月の経費も補助対象外です。

資産形成につながらない運営上の経費や、公的な手数料・税金は、補助金の性質上、対象に含まれません。

見積書を取得する際、工事項目が「建物附属設備」に該当するか、あるいは「構築物(外構、舗装等)」に該当するかを、税理士や建築士と連携して精査することが、確実な補助金を勝ち取るための防衛策となります。

経費の境界線を理解することの重要性

補助金申請における経費明細は、単なる「買い物リスト」ではありません。審査員は、「その支出が、事業計画で掲げた目標を達成するために、論理的に不可欠な投資であるか」を厳格に評価します。

「なぜこの仕様か」を紐付ける重要性

特に「建物費」や「システム構築費」といった高額な投資については、仕様の必然性を事業計画書の中で明確に紐付ける必要があります。これが不採択を防ぐ最強の防衛策となります。

ターゲットと仕様の整合性

例えば、単に「高価な内装」とするのではなく、「ターゲットとするインバウンド富裕層が求める『禅』をコンセプトとした静寂な空間を提供するためには、高度な防音性能と、特定素材を用いた内装仕上げが不可欠である」といった具体的な紐付けが必要です。

収益改善への直接的な寄与

「自動チェックイン機」を導入する場合も、「単なる省人化」で終わらせず、「それによって削減されるフロントスタッフの工数を、高単価客へのコンシェルジュサービスに充てることで、客室単価(ADR)を20%向上させる」といった、投資と収益向上の因果関係を論理的に記述してください。

資金計画を狂わせないために

補助対象経費と対象外経費の境界線を厳格に知っておくべき最大の理由は、採択後の「交付申請」や「実績報告」で思わぬ対象外判定を受け、当初の資金計画に狂いが生じるのを防ぐためです。

実は、申請時点では経費の細かな中身まで精査されることは少なく、補助対象外経費を含んだ状態でも「採択」自体はされてしまいます。しかし、本当の審査は採択後の「交付申請」から始まります。

例えば、補助金2,500万円を受け取る前提で事業を組み立て、採択されたとします。しかし、交付申請時に中身を精査された結果、対象外経費が次々と削られ、「最終的に受け取れる補助金が1,500万円まで減ってしまった」という事態は、実務上十分に起こり得るのです。

当初予定していた1,000万円の資金が不足すれば、開業スケジュールやキャッシュフローに致命的な影響を及ぼします。だからこそ、申請前の段階で「何が認められ、何が認められないか」を精査し、堅実な資金計画を立てることが不可欠なのです。

まとめ:未来への「投資計画」を描けますか?

補助金はあくまで「ツール」です。ゴールは採択されることではなく、その事業を成功させて会社を強くすること。

「自社のどんな強みを活かして、どんな新しい価値を、誰に届けたいか」

その情熱的な計画があれば、国は強力なバックアップをしてくれます。5年後の貴社の姿を想像しながら、一歩踏み出してみませんか?

「補助金を活用した新事業を立ち上げたい!」とお考えの経営者様。

新事業進出補助金の内容、御社の活用方法、弊社がお手伝いできることを、オンラインによる個別ミーティングにてお伝えしております。まずは、新たな事業の柱を共に探ることから始めませんか?

【本記事の構成について】 本記事は、当社のホテルコンサルティングにおける専門知見を、最新の生成AIを用いて論理的に構造化したものです。テクノロジーによる効率化と専門家のインサイトを融合させることで、より多角的な経営サポートを提供することを目指しています。補助金のご相談には当社が運営するAIチャットボット「補助金コンシェルジュ」もご利用ください。